東芝計劃投資1.76億美元建設生物發電廠 計劃增加其可再生能… 荔灣電線_維斯塔斯獲美國220兆瓦風電渦輪機訂單 該項目使得… 荔灣電纜_到2021年全球超導線材市場規模將超10億美元 期間… 耐克森獲菲律賓1.13億美元海底高壓直流電纜訂單 并最大限度… 荔灣電線_維斯塔斯獲挪威328兆瓦風電項目訂單 在量身定制的… 韓國LS電纜獲臺灣地區首個海底電纜訂單 荔灣電纜_老撾計劃2019年新建12個水電項目 越南峴港和歐盟開始合作太陽能發電項目 以減少公共場所30%… 2018-24年中東結構化布線市場收入年復合增率達7.1% 三圈牌電線_到2020年爪哇-巴厘島系統將增加3000MW電力供應… 廣州荔灣電纜_輸電線路恢復 南非從莫桑比克進口900MW電力應… 廣東荔灣電纜_印度發布第七次風電招標公告 目標1.2吉瓦 荔灣電線_2025全球柔性交流輸電系統市場規模或超25億美元 荔灣電纜_西班牙電網公司REE32億歐元投資高壓輸電系統以實… 三圈牌電線_2023年全球液流電池市場需求將超9億美元期間復…

依據PV Info Link剖析的數據,5月底決定在我國操控光伏補助意味著新的光伏裝機容量本年將在全球范圍內下降,估計2018年全年新長臉伏裝機容量約為88吉瓦。與此一起,我國政府的方針改變導致光伏價值鏈上的現貨商場價格下降了約30%。但是,關于2019年,剖析師估計需求將大幅添加,全球太陽能需求將到達112吉瓦。

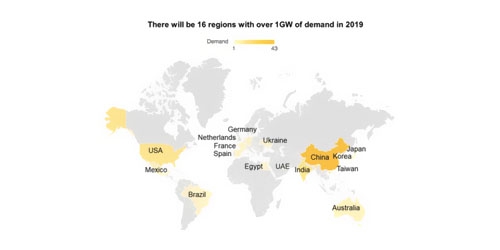

其首要原因是我國的太陽能方針升級到2020年,而且印度和美國商場開端快速增加。此外,PV Info Link估計下一年全球16個國家的裝機容量將添加1 GW以上。在歐洲,有關國家將是德國,西班牙,法國,荷蘭和烏克蘭。

我國在全球光伏裝機容量中的比例正在逐步下降,該裝機容量占上一年全球商場的一半以上。 PV Info Link估計,本年全球最大的太陽能商場在我國將占全球產能的39%,下一年占38%。歐盟成員國對全球太陽能組件商場持有的比例估計將從11%添加到12%,估計一起歐洲的產能將從9.5吉瓦添加到13.5吉瓦。

PV Info Link還估計,制造商之間的兼并將會添加,全球搶先的多晶硅制造商,尤其是我國西部的制造商,將會敏捷擴張,而且因為大型制造商可以降低成本,許多小企業將逐步退出商場。據PV Info Link稱,這一開展也將對搶先的海外制造商發生晦氣影響。

許多小型晶圓制造商也或許會逐步退出商場,單晶圓商場的整合將遵從相似的形式。但是,關于多晶硅片供貨商而言,剖析師以為價格差異較小,這意味著整合將會放緩,許多此類制造商或許會在下一年需求再次上升時重返商場。關于電池制造商而言,剖析師以為大型企業有顯著的優勢,但降低成本的出產商或許會被邊緣化。

在我國以質量為中心的領跑者方案的協助下,單一PERC產品的出產和功率進一步提高,PV Info Link猜測本年這類產品將占有優勢,單一PERC的商場比例將從28%添加到46%。

關于2019年上半年,剖析師估計需求疲軟,首要是因為三個原因:首要,是時節要素,例如我國的陰歷新年,其次,Top Runner方案中只要一小部分項目將在上半年完結。第三個原因是,第一季度需求一般較高的國家,如印度,日本和澳大利亞,或許會看到比往常增加更少的現象。因而,剖析師猜測下一年中期將進一步降價,4月份價格最低。

相比之下,估計下一年下半年將呈現微弱上升,這或許導致區域供給瓶頸。估計第三季度和第四季度的需求將至少到達32吉瓦,單一產品或許占該商場的60%。這也或許導致多晶硅和單晶硅片供給的瓶頸。依據PV Info Link的數據,整體而言,太陽能職業將回歸更高的昌盛時期。